Curso de Especialización Internacional IEF - IEFPA

Cupo exclusivo para agentes de ARCA · Curso de Especialización Internacional Del dato a la decisión en un mundo fiscal global · Madrid, 31 de agosto al 11 de septiembre de 2026”

Por DOLORES OLVEIRA, Cronista.com, 17.05.2016

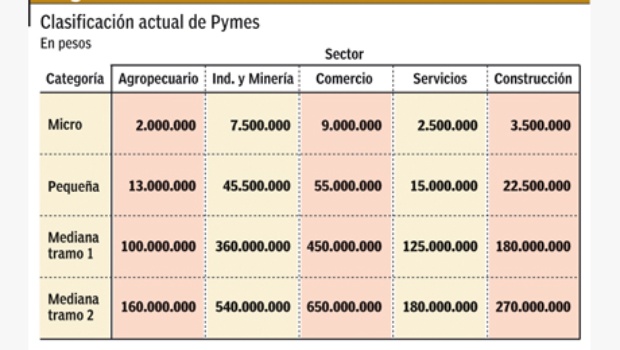

La AFIP baja la presión impositiva a las pyme para mejorar su capital de trabajo

La AFIP publicó hoy en el Boletín Oficial la resolución 3878 que actualiza fuertemente los mínimos para tener que aplicar retenciones de IVA y Ganancias para todos los contribuyentes, aunque lo hace en el marco de promoción de las pymes que son las principales afectadas. También creará un certificado automático de exclusión del régimen retentivo para micropymes que se podrá obtener luego de dos meses de saldo a favor.

El Gobierno busca ampliar el capital de trabajo de las pequeñas y medianas empresas, minimizando saldos a favor con menores retenciones y percepciones, y un certificado de exclusión automático para las micropymes, y también ampliando en forma opcional el pago de IVA que irá a un esquema trimestral, explicaron en la AFIP.

Los montos mínimos sujetos a retenciones están desactualizados. La Resolución General 830 que fija los umbrales del Impuesto a las Ganancias es del año 2000 y la Resolución General 2854 para el IVA es de 2003.

http://www.cronista.com/economiapolitica/La-AFIP-baja-la-presion-impositiva-a-las-pyme-para-mejorar-su-capital-de-trabajo-20160517-0066.html

Cupo exclusivo para agentes de ARCA · Curso de Especialización Internacional Del dato a la decisión en un mundo fiscal global · Madrid, 31 de agosto al 11 de septiembre de 2026”

En diciembre, Bariloche acoge la nueva edición de los Encuentros Anuales de Administradores Tributarios de América, con la Fiscalidad 4.0 como eje central.

Elmodelo brasileño intenta estructurar la clasificación, el monitoreo cooperativo y la facilitación aduanera como dimensiones articuladas de una misma lógica regulatoria.