Curso de Especialización Internacional IEF - IEFPA

Cupo exclusivo para agentes de ARCA · Curso de Especialización Internacional Del dato a la decisión en un mundo fiscal global · Madrid, 31 de agosto al 11 de septiembre de 2026”

1 de septiembre, Noticias CEPAL

Las reformas tributarias implementadas en los últimos años se han visto reflejadas en un moderado crecimiento del nivel de la recaudación impositiva de los países latinoamericanos. Sin embargo, en la mayoría de ellos, la carga tributaria aún es baja con respecto a su nivel de desarrollo, y como lo ha mostrado la CEPAL en informes recientes, los sistemas tributarios mantienen un sesgo regresivo, ya que los impuestos directos no generan suficientes ingresos fiscales para causar un impacto importante en la redistribución. Este resultado se debe principalmente al bajo nivel de tasas impositivas efectivas en América Latina, especialmente en el decil de altos ingresos.

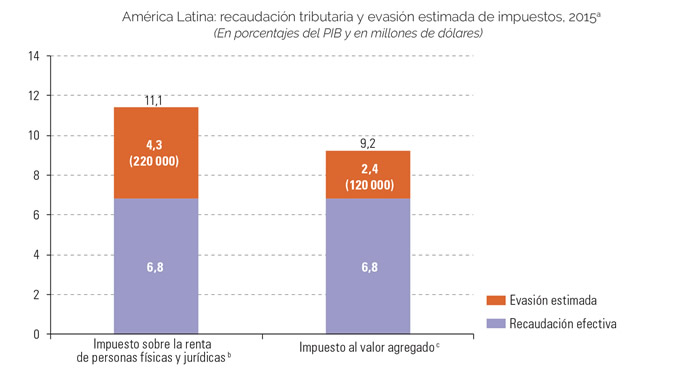

Es por ello que la evasión tributaria constituye uno de los principales puntos débiles de las economías de América Latina. La CEPAL estima que en 2015 ascendió a un monto equivalente a 2,4 puntos porcentuales del producto interno bruto (PIB) regional en el caso del impuesto al valor agregado (IVA) y 4,3 puntos del PIB en el caso del impuesto sobre la renta, lo que suma 340.000 millones de dólares (6,7% del PIB en total).

Así lo señala el Estudio Económico de América Latina y el Caribe 2016, una de las más importantes publicaciones anuales de la CEPAL, dada a conocer a fines de julio pasado. Según el documento, la evasión del impuesto sobre la renta de las empresas y de las personas llega a más de 60% en algunos países. Por añadidura, se percibe una llamativa dificultad para disminuir estos indicadores en un entorno de menor dinamismo económico y, peor aún, pese al enorme riesgo de sufrir una pérdida sustancial de recursos tributarios potenciales, la información disponible para cuantificar la magnitud del problema se hace insuficiente.

De acuerdo con la CEPAL, para combatir la evasión se requieren cambios administrativos en las estructuras tributarias de los países para mejorar la recaudación y la progresividad, dados los elevados niveles de informalidad, pobreza y desigualdad socioeconómica, la pobre calidad institucional y la escasa conciencia y educación fiscal de los contribuyentes.

La otra evasión: los flujos ilícitos del comercio internacional

La evasión fiscal no solo se limita al ámbito interno. Cuanto mayor es la inserción en la economía mundial, mayor es la posible erosión de la base tributaria. En este sentido, los flujos financieros ilícitos derivados del comercio internacional constituyen también una fuente considerable de pérdidas de recursos tributarios, agrega el informe.

De acuerdo con estimaciones de la CEPAL, estos flujos ilícitos –es decir, salidas de recursos derivados de la manipulación de precios del comercio internacional- representaron el 1,8% del PIB regional (765.000 millones de dólares) en el período acumulado de 2004 a 2013. Dos tercios de esta cifra se deben a la sobrefacturación de las importaciones y un tercio a la subfacturación de las exportaciones.

Según el estudio, la mayoría de los flujos ilícitos surgen de transacciones con Estados Unidos (38% de los flujos acumulados en el período analizado) y China (19%). En términos de productos, las principales pérdidas se registraron en dos sectores: maquinarias eléctricas (incluyendo computadoras) y reactores nucleares, calderas, máquinas, entre otros (incluyendo circuitos integrados).

Dado el actual contexto internacional, para combatir este tipo de evasión es necesario profundizar los mecanismos de cooperación entre países y bloques regionales, para lo cual los organismos multilaterales pueden servir de espacios para alcanzar acuerdos y consensos. Esto sería de gran beneficio para las naciones de América Latina y el Caribe, señala el reporte.

Extraído de: http://www.cepal.org/es/noticias/evasion-fiscal-america-latina-llega-340000-millones-dolares-representa-67-pib-regional?utm_source=ActiveCampaign&utm_medium=email&utm_content=Notas+de+la+CEPAL++N%C2%B0+89+-+Septiembre+2016&utm_campaign=Notas+de+la+CEPAL+89

Cupo exclusivo para agentes de ARCA · Curso de Especialización Internacional Del dato a la decisión en un mundo fiscal global · Madrid, 31 de agosto al 11 de septiembre de 2026”

En diciembre, Bariloche acoge la nueva edición de los Encuentros Anuales de Administradores Tributarios de América, con la Fiscalidad 4.0 como eje central.

Elmodelo brasileño intenta estructurar la clasificación, el monitoreo cooperativo y la facilitación aduanera como dimensiones articuladas de una misma lógica regulatoria.