ENCUENTRO ANUAL IEFPA - AMFED 2026

En diciembre, Bariloche acoge la nueva edición de los Encuentros Anuales de Administradores Tributarios de América, con la Fiscalidad 4.0 como eje central.

Por Raul Zambrano, sitio web del CIAT, Lunes, 06 de Marzo de 2017

Algunas novedades

Ha pasado algún tiempo desde el último post relacionado al uso de documentos electrónicos y hay novedades y estadísticas que, en mi opinión, confirman el liderazgo de América Latina en el uso de documentos electrónicos en la administración tributaria.

En primer lugar, algunos números: en México, en 2016, se emitieron 6142 millones de comprobantes fiscales electrónicos, un 6.2 por ciento más facturas respecto a 2015, y con un promedio de 194 facturas emitidas por segundo. En Brasil, en operaciones entre consumidores _ recordemos que las operaciones a consumidor final usan otro documento _ se están alcanzando en estos días el total de 16000 millones de notas fiscales electrónicas, con 1 millón 322 emisores de contribuyentes que operan en el entorno de negocio a negocio. Pero si alguien piensa que la magnitud de estos números le corresponden únicamente a países muy grandes, vale visitar el resumen estadístico del Servicio de Rentas Internas del Ecuador que nos cuenta el número de documentos actualizados (no solo facturas, se incluyen cosas como comprobantes de retención, guías de remisión, notas de crédito y débito) en los últimos 5 días y en los últimos 5 minutos, que al momento de escribir este post reflejan un poco más de 4 millones de documentos diarios en los días hábiles para un promedio en el orden de 50 documentos autorizados por segundo.

La adopción de sistemas nacionales de factura electrónica, en los que la administración tributaria tiene todos los documentos también se incrementa en la región. Por un lado, en Guatemala, se está mejorando significativamente su actual modelo operativo para incorporar con un rol protagónico a la administración tributaria; por otro, en Colombia, la reforma tributaria de finales de 2016 estableció la obligatoriedad del uso de la factura electrónica para todos los contribuyentes obligados a partir de 2019, permitiendo a la administración incorporar sectores específicos a la obligatoriedad y a los contribuyentes a adherirse voluntariamente antes de ese proyecto; en Panamá, el gobierno se encuentra trabajando en un proyecto para la implementación de la factura electrónica que entrará seguramente en fase de adhesión voluntaria en 2018.

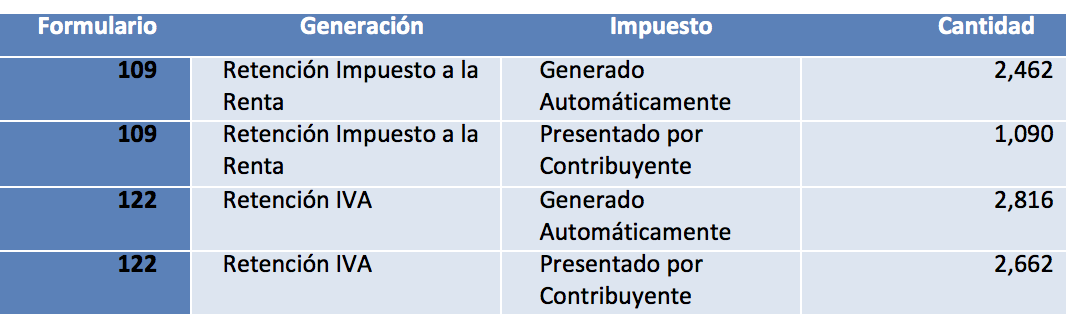

En Paraguay, la introducción de los certificados de retención electrónicos, de uso obligatorio para unos cinco mil agentes de retención en el 2016, ha permitido que la SET realice el pre-llenado de los campos correspondientes a las retenciones en las declaraciones tanto del impuesto sobre la renta como las del IVA. La tabla a continuación muestra los resultados, generados a partir de más de un millón de certificados de retención electrónicos mensuales, que confirman no solo el éxito alcanzado por la administración tributaria paraguaya en este esfuerzo, sino el beneficio para los contribuyentes usuarios de la declaración sugerida. Adicionalmente, a partir de estos datos, la Administración Tributaria Paraguaya, realiza la normalización de los importes declarados por los contribuyentes en sus declaraciones juradas de IVA y de Renta, impactando estos en una sólida cuenta corriente tributaria, la cual permite aplicar controles masivos y automáticos sobre los contribuyentes.

Pero las novedades en cuanto a los documentos electrónicos no pasan solo por la cantidad de documentos, ya de por sí enorme, si no del uso de los mismos. En este mismo espacio se han comentado los usos para fines de control en las administraciones tributarias en México o Brasil. Pero, existen otras aplicaciones de la facturación electrónica en América Latina que merecen destacarse.En el estado Amazonas en Brasil, por ejemplo, se utiliza la información de las facturas electrónicas para investigar precios de referencia para las compras públicas de bienes, particularmente consumibles. Este proceso ha mejorado los procesos de adquisición, acortando plazos, permitiendo una previsión presupuestaria muy certera, automatizando el proceso de inventarios y mejorando la transparencia general del proceso con un sitio público de informaciones.

En Chile se consolida el uso de facturas electrónicas como título-valor (factoring) mecanismo que en comparación con los medios en papel permite evitar procesos engorrosos de confirmación vía notario, validación telefónica de créditos. La presencia de firma electrónica en la factura da mayor certeza jurídica y disminuye la posibilidad de falsificaciones, complementando con la verificación en línea en el SII.

En Ecuador, a partir de 2015, se integraron las aplicaciones de facturación electrónica con procesos como la matriculación de vehículos, la devolución de impuestos y la habilitación de servicios web para entidades de control externo como las aduanas, el Banco Central, o el Depósito Centralizado de Valores.

Una de las cosas más interesantes que se han hecho en Ecuador con la información de las facturas electrónicas pasa por el cálculo del componente nacional, que usualmente se calcula entre las compas locales y las importadas de una empresa, pero que, gracias al uso de la información disponible y las capacidades tecnológicas de procesamiento de datos, puede extenderse el estudio para determinar las compras locales e importadas de los proveedores nacionales de la primera empresa; la de los proveedores de éstos; y así continuar encadenando hacia atrás para determinar el verdadero componente nacional y como la ley de contratación pública establece que aquellos proveedores que tengan en los bienes y servicios un mayor componente nacional tendrán puntajes adicionales en los procesos de concurso, el SRI realiza esta validación automáticamente. Este ejemplo ilustra, como los datos de las facturas electrónicas, correctamente anonimizados, pueden ser utilizados para diversos estudios, económicos y de los otros, pasando por cosas que irían de la determinación del índice de precio en la canasta básica podría pasar a hacerse con precios de venta reales, en las distintas localidades en lugar de realizar encuestas y pesquisas; a la evaluación de hábitos de consumo en sectores específicos de la sociedad; a una forma distinta de considerar alguno de los elementos importantes en la estimación del PIB.

Algunas de estas experiencias esperamos poder incluir en un libro que estamos impulsando con el BID, en colaboración con las administraciones de los respectivos países. El libro incluirá un capítulo sobre el análisis del impacto de la factura electrónica en la recaudación y que Alberto Barreix la presente en la jornada del viernes posterior a la Asamblea del CIAT en Asunción.

En diciembre, Bariloche acoge la nueva edición de los Encuentros Anuales de Administradores Tributarios de América, con la Fiscalidad 4.0 como eje central.

La Región deberá decidir si sigue profundizando en soluciones indirectas o si, como Brasil, se atreve a explorar instrumentos que refuercen la soberanía fiscal.

Curso de Especialización Internacional Del dato a la decisión en un mundo fiscal global · Madrid, 31 de agosto al 11 de septiembre de 2026. CUPO COMPLETO